实习生 张婷 大河报·豫视频记者 孙凯杰

近日,大河报·豫视频记者从业内人士处获悉,因市场利率持续走低,险企为降低利差风险,将进一步下调万能险账户利率。据记者从多位业内人士处了解到的信息,自2024年1月起,万能险利率不超过4%,6月起不得超过3.8%。

四年下调超2%,目前仍存在少量高于4%的万能险

“万能险”,又叫万能账户,作为购买主险的险企附赠的其他权益服务,一直备受推崇。万能险同时具备保障和投资的功能属性,其本质相当于险企的“余额宝”,投保人可以在该账户进行投资收益。

近四年来万能险利率下调超2%。根据“13精”数据显示,2019年12月,万能险产品的最高结算利率可达到6.5%;2023年12月,万能险产品的最高结算利率已经下调到4.7%。

“未来肯定还会继续下调,业内收到的消息是从2024年1月起要陆续调整万能险账户的结算利率,调整后所有万能险产品利率最高不超过4%,保底收益最高不超过2%。但是目前我们所代理的保险产品中,依旧还有收益在4%以上的万能账户,未来一段时间,应该都会陆续下调。”郑州市保险代理中介机构相关工作人员对记者表示。

早在2023年1月初监管部门已发文要求,保险公司对万能型保险产品演示保单利益时,取消“高中低”三档利率演示,仅保留两档演示利率,最高仅为4%。该规定自2023年6月30日起施行。

紧接而来的就是下调保险产品的预定利率。2023年7月31日,监管部门要求下架定价利率大于3.0%的保险产品以及保底收益在2%以上的万能险产品。据Wind数据统计,截至目前,199只公布了2023年12月结算利率的万能险中,年化结算利率达到4%的仅35只,占比不到18%。

调降后利率仍有优势,五年封闭期取现手续费高昂

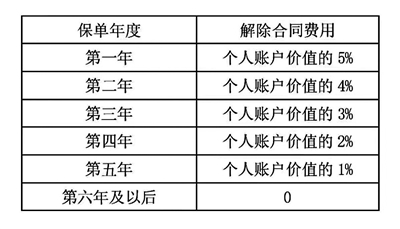

某万能险五年内取现手续费用

“目前市面上利率较高的几款万能险产品结算利率大多在3.8%上下。万能险账户的钱可以随取随用,但也有最高限额,一般是主险保额的3~4倍。比如,买了一款增额终身寿险产品,每年保费2万元,保单10年,总保额就是20万元,万能险账户中可存取的最高限额也就在40万~60万之间。目前余额宝和微信零钱通的年化率也大都在“1字头”,随着银行定期存款利率的下调,很多人在了解万能险之后纷纷问询,甚至有些客户专门为开通万能险账户而购买的主险。”资深寿险客户经理陈先生对记者表示。

据大河报·豫视频记者了解到的信息,万能险虽然具备现金灵活取用的优势,但在具体现金取用时也会收取部分手续费。但取现收取手续费一般仅限于前五年,第一年最高,可达到3%~5%,后面四年会以1%的速度依次递减,也有的万能险只在第一年收取3%的手续费,后面四年都为1%。五年之后,在万能险账户中随时取用就不再收取相关费用了。

“万能险账户本质上也就是一份保单,该类产品的推出主要也是为了服务保险公司的部分主险产品,最开始推出万能险时,是没有任何限制要求的,也没有额度限制和取现手续费。但后来发现很多人关注到这个产品的收益性后,为了开通万能险账户附加去买较低保额的主险。如此一来,就损害了保险公司的权益,所以在之后的改革中加上了这些限制要求。一般来说,只要不在保单生效的第一年进行现金的取现,收益相比较于其他存款产品,还是比较可观的。”陈先生表示。

“万能险利率的下降是涵盖所有新老客户账户,就算之前已经办理过万能险的用户,此次下调也是涵盖在内的,保险公司只会承诺你保底收益率,也就是目前保底收益不会高于2%,2%以上的部分都是浮动变化的。”陈先生进一步解释道。

“我是2007年买的平安万能险,业务员忽悠说保底收益5%,现在来看保底收益1.75%。年前我把重疾账户取消了,变成了纯理财账户,再怎么低也比银行利率高,没有退保,全当存钱了。”社交平台上,网友“明光胜意”分享着自己购买万能险的经历。

调降符合市场趋势

购买需甄别利率类型

结算利率越高,对消费者越有利,但对于险企,却是一把双刃剑。高结算利率会增加万能险产品的销量,降低结算利率势必会减少消费者的购买。但与此同时,降低万能险结算利率又势在必行。如果万能险结算利率一直居高不下,势必会增加保险公司的负债成本,但资产端的收益率难以维持高水平却成为不争的事实,如此一来就会导致资产负债不匹配。短期来看可能扩大了保费收入,但长远来看,财务一定会受到冲击。当前市场利率处于下行趋势,降低结算利率也与整体市场趋势相契合,有利于维护整个金融环境的稳定。

据保险业内人士介绍,万能险有三个利率:保底利率、浮动利率和结算利率,保底利率是确定的会写入合同,目前大多都不超过2%,浮动利率不确定,具体以保险公司的经营状况为准,结算利率才为客户实际到手的利率,计算利率由保底利率和浮动利率两部分组成。

在2020年8月以前,有些收益好的产品实际结算利率还可以到5%以上,所以销售万能险时,部分险企演示利率可以高达6%,但演示利率并不代表实际收益,消费者在购买时需仔细甄别,尽量选择投资盈利能力较强的险企,这样最终的结算利率才会越高。

在利率下行的背景下,万能险仍是稳健性投资较好的选择。现金保险产品在犹豫期后退保,几乎都有损失,万能险也不例外,据业内人士描述,设置五年内取现收取一定比例手续费跟保险产品的属性也有关系。相比之下,万能险更适合投保人长期持有,有较高且稳定的收入来源、有一定的投资和风险承受能力但又没有太多时间和精力进行其他投资、能接受较长的投资回报期限的人群。